Las páginas web de las agencias de gestación subrogada se parecen todas. "Profesional", "transparente", "centrada en la familia", "trato cercano" — si usted está comparando varias agencias en su shortlist, mirar las páginas web no le va a servir para distinguirlas.

Lo que realmente separa a una agencia de otra son los detalles operativos que nunca aparecen en el sitio web: cuándo se cobra el agency fee, quién revisa los expedientes médicos de la gestante, qué pasa cuando un match se cae, quién maneja los seguros. Estos son los detalles que los padres intencionales suelen descubrir solo después de haber firmado.

Este artículo no es una lista genérica. Son las 6 trampas que vemos una y otra vez — no salen de un estudio de mercado, sino de las historias que nos cuentan los padres intencionales que llegaron a Ivy después de un tropiezo en otra agencia. Las mismas historias, repetidas tantas veces que ya hace tiempo dejamos de sorprendernos.

Al final de la mayoría de las trampas le damos una pregunta concreta para llevar a cualquier llamada de consulta (la trampa número 6 es la excepción — su valor no está en hacer una pregunta, sino en saber identificar la señal y retirarse). Haga la misma pregunta en cada agencia de su shortlist y compare qué tan específicas son las respuestas. Una respuesta vaga es, en sí misma, una respuesta.

Puntos clave

- No pague el agency fee antes de tener un match. La trampa más grande es firmar el Retainer y pagar por adelantado solo para entrar a una waiting list. En el momento en que usted paga, pierde todo su poder de negociación.

- La agencia debería revisar los expedientes médicos antes de que lleguen al médico de IVF. Si nadie en el equipo tiene formación clínica para leer expedientes, la probabilidad de que el match falle aumenta significativamente.

- La prioridad de re-match importa más que la política de re-match. Lo que usted necesita saber es: cuando aparece una nueva gestante disponible, ¿se le ofrece primero a los clientes que esperan un re-match, o entran en la misma cola que los clientes nuevos?

- In-House Legal e In-House Escrow son líneas rojas innegociables. Ambos generan conflicto de intereses. Uno de ellos ha producido los peores casos de fraude en la historia de la gestación subrogada en Estados Unidos.

- El seguro tiene dos puntos ciegos, no uno. Muchas agencias no tienen capacidad profesional para manejar el seguro de la gestante, y además le dicen abiertamente que el seguro del recién nacido no es asunto suyo — un problema de seis cifras para los padres intencionales internacionales.

- Desconfíe de las tasas de éxito espectaculares. Casi siempre miden el resultado acumulado a lo largo de intentos ilimitados, y al final de cuentas la tasa de éxito ni siquiera depende de la agencia.

Trampa 1: ¿Cuándo se cobra realmente el agency fee?

Esta es la trampa más grande, por eso va primero — provoca más daño que cualquier otro problema en esta lista.

La gran mayoría de las agencias estadounidenses funcionan así: justo después de la primera llamada de consulta, le piden firmar el Retainer y pagar el agency fee — en su totalidad o en parte — antes de que usted haya tenido un match con una gestante, antes de que haya visto un solo perfil, a veces incluso antes de que le hayan dicho cuánto tiempo va a tener que esperar. Una vez que paga, lo agregan a una waiting list que normalmente se extiende entre 6 y 12 meses. En algunas agencias, más.

El daño que produce este modelo no es accidental — está incrustado en la estructura misma. En el momento en que usted paga, le entrega a la agencia el control de todo su journey:

- Cuándo va a tener un match no lo decide usted, lo decide el orden interno de la agencia.

- Qué tipo de gestante le van a presentar tampoco lo decide usted — la agencia decide qué perfiles le muestra y cuándo se los muestra.

- Si pasan 8 meses sin que se mueva nada, usted tampoco puede irse — cambiar de agencia significa perder decenas de miles de dólares ya pagados.

- Lo peor: en el momento en que el dinero entra, los incentivos financieros de la agencia ya no están alineados con los suyos. Las comisiones del equipo de ventas vienen de los clientes nuevos, no de servir a un cliente "ya cerrado" como usted. Poco a poco, usted deja de ser un cliente "a quien hay que servir" y se convierte en un cliente "a quien hay que administrar".

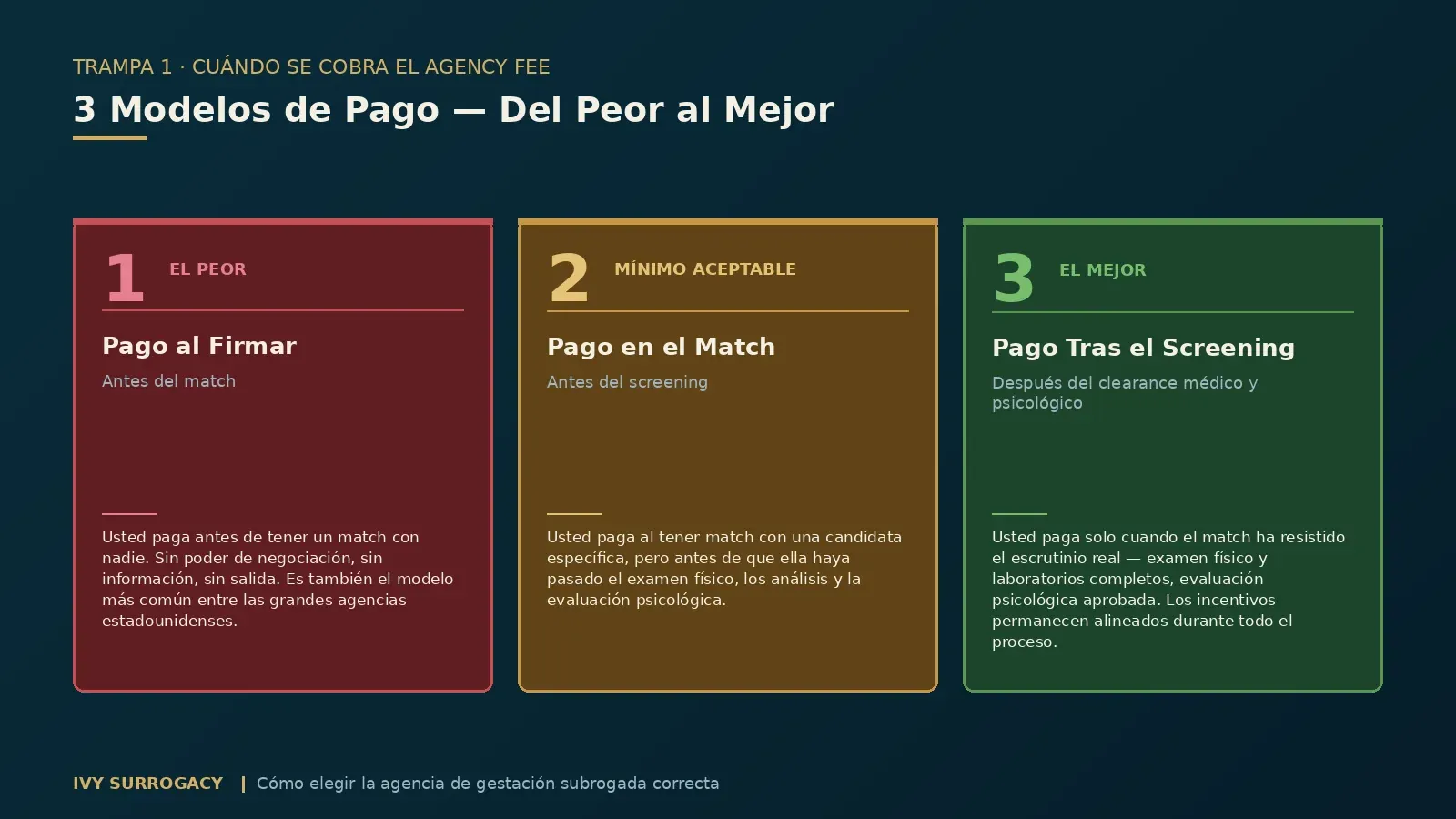

En la industria existen 3 modelos de cuándo cobrar el agency fee, del peor al mejor:

Modelo 1: Pago al firmar, antes del match. La agencia cobra el fee — completo o parcial — antes de que usted tenga un match con nadie. No tiene poder de negociación, no tiene información concreta sobre su propio journey, y no tiene salida. Es el peor modelo, y por desgracia es también el más común entre las agencias grandes de Estados Unidos.

Modelo 2: Pago después del match, antes del screening. Usted paga cuando aparece una gestante específica con la que se le ha hecho match. Algunas agencias cobran este pago después de que el médico de IVF haya revisado los expedientes médicos de la candidata; otras lo cobran incluso antes. En cualquier caso, la gestante todavía no ha pasado por el examen físico presencial en la clínica ni por los análisis de laboratorio, y tampoco ha completado la evaluación psicológica. Esto es mejor que el Modelo 1 — al menos usted sabe con quién se está haciendo el match. Pero está pagando por un match que todavía no es real. Si el examen físico o la evaluación psicológica no se aprueban, usted ya está atado a esa agencia, tiene que esperar a que ellos hagan el re-match, y su único punto de presión financiero ya no existe.

Modelo 3: Pago después de que la gestante pasa los exámenes médicos y psicológicos. Usted paga solo cuando el match ha resistido el escrutinio real — cuando el médico de IVF revisó sus expedientes, ella aprobó el examen físico y los análisis de laboratorio en la clínica, y la evaluación psicológica también pasó. Esto es muy distinto de la simple revisión de expedientes. La revisión de expedientes ocurre sobre el papel, antes de que la gestante ponga un pie en la clínica; el medical clearance llega después, cuando el examen físico y los análisis confirman que efectivamente está en condiciones de gestar. Solo cuando se llega a este punto el journey tiene tracción real, y solo en ese momento el agency fee está realmente ganado. Es el único modelo que mantiene los incentivos de la agencia alineados con los suyos durante toda la fase de pre-screening. Esta es la razón por la que Ivy cobra el agency fee solo después de que la gestante pasa ambos exámenes.

Usted no puede esperar que todas las agencias trabajen con el Modelo 3 — la mayoría no lo hace. Pero bajo ninguna circunstancia debería firmar con una agencia que opere bajo el Modelo 1. El piso mínimo aceptable es el Modelo 2: antes de tener un match con una gestante específica y con nombre y apellido, no debería pagarse nada.

Pregunta para la consulta:

"¿Cuándo exactamente vence el agency fee — al firmar, en el match, o después de que la gestante pasa los exámenes médico y psicológico? Por favor muéstreme la cláusula correspondiente en el modelo de contrato."

Si escucha esto, retírese:

- "Necesitamos un retainer para ponerlo en la waiting list."

- "El fee vence dentro de los 30 días posteriores a la firma, antes de que comience el matching."

- "Todos pagan así — es como funciona la industria."

- Cualquier negativa a poner por escrito en el contrato la cláusula sobre el momento del cobro.

Trampa 2: ¿Quién revisa realmente los expedientes médicos de la gestante?

Esta trampa es menos famosa que la primera, pero produce el mismo tipo de daño: meses perdidos, screenings que no se aprueban, re-matches que nunca debieron haber sido necesarios.

Antes de presentarle una candidata a usted, la agencia debería tener a alguien en su equipo con formación médica que ya haya leído todos los expedientes médicos de esa gestante. Esa persona necesita saber leer notas de control prenatal, partes de parto, reportes de ultrasonido, registros de manejo de enfermedades crónicas. No todo el mundo en un equipo de agencia puede hacer esto — francamente, la mayoría no puede.

Si este paso se salta o se hace mal, salen dos tipos de problemas:

Tipo 1: Nadie en el equipo sabe leer expedientes médicos. Las case managers y las coordinadoras con formación de trabajo social — comprometidas, empáticas, pero sin entrenamiento clínico. No alcanzan a ver los detalles que de verdad importan en un historial obstétrico previo. Una preeclampsia con marcadores específicos de severidad. Una diabetes gestacional que en el resumen del expediente dice "controlada" pero cuyas tendencias de laboratorio cuentan otra historia. Una hemorragia postparto mencionada apenas en una línea del parte de parto. Un historial de medicación tiroidea que no concuerda con lo que dice el resumen. Estos detalles no saltan a la vista a menos que alguien entrenado para leer expedientes obstétricos efectivamente los esté leyendo. Entonces la agencia simplemente reenvía al médico de IVF lo que la gestante entregó y se cruza los dedos.

Tipo 2: Saltar el paso a propósito. Un caso más cínico: algunas agencias empujan a la candidata hacia el matching antes incluso de tener completos sus expedientes médicos — porque el matching es lo que dispara la firma del Retainer y el pago del agency fee. Cada semana de demora es una semana sin facturar. Una candidata que dentro de dos meses puede ser rechazada por el médico de IVF sigue siendo, hoy, una candidata que genera ingresos.

En cualquiera de los dos casos, el resultado es el mismo: la probabilidad de que el médico de IVF rechace a la candidata es mucho más alta de lo que tendría que ser. El match se cae, el reloj vuelve a cero, y se pierden dos o tres meses. Una pre-revisión interna seria no garantiza que el médico de IVF vaya a aprobar a la candidata — ninguna pre-revisión puede garantizar eso. Pero baja significativamente la probabilidad de rechazo, y asegura que si llega a haber un rechazo, no sea por algo que la agencia debió haber visto desde el primer día. Si esa misma agencia opera además bajo el Modelo 1 de cobro, usted estaría pagando el precio completo por un journey que tenía pocas probabilidades de salir adelante desde el principio.

El flujo correcto debería ser así:

- La agencia recoge el historial obstétrico completo de la candidata — todos los embarazos previos, con notas prenatales y partes de parto de cada uno, además de registros de cualquier condición crónica, medicación actual y resultados del último examen físico.

- Alguien en el equipo de la agencia con formación clínica revisa personalmente los expedientes y filtra los descalificadores que solo un ojo entrenado puede ver.

- Las candidatas con red flags claras se filtran antes de ser presentadas a cualquier padre intencional.

- Solo las candidatas que pasan la pre-revisión interna se presentan al médico de IVF elegido por los padres intencionales, para que él haga su propia revisión de expedientes.

- Si el médico de IVF aprueba los expedientes, la candidata pasa al examen físico presencial y a los análisis de laboratorio en la clínica. En algunos casos, el médico de IVF también puede pedir una consulta adicional con un especialista en Medicina Materno-Fetal (MFM), particularmente cuando hay factores de riesgo en el historial obstétrico. El medical clearance solo aparece después de que todo esto se completa.

En Ivy, esta pre-revisión interna la hace personalmente nuestra CEO Chris — tiene formación clínica en enfermería, más de 20 años de experiencia en el sector salud y experiencia operativa directa en una clínica de IVF. Mencionamos esto no para hacer publicidad, sino porque usted debería poder oír una respuesta comparable y verificable en cada agencia donde haga la consulta — una persona específica, con una formación clínica específica, ejecutando un proceso de revisión específico. "Nuestro equipo revisa con cuidado" no es una respuesta.

Pregunta para la consulta:

"Cuando me envían el perfil de una gestante candidata, ¿sus expedientes médicos ya están completos? ¿Alguien en su equipo realmente revisó esos expedientes antes de presentármela? ¿Quién hizo esa revisión y cuál es su formación clínica? ¿Pueden contarme un caso en el que filtraron a una candidata en la etapa de pre-revisión interna y por qué?"

Si escucha esto, retírese:

- "Nuestras case managers se encargan del screening."

- "El médico de IVF revisa los expedientes." (Esto significa que la agencia no hace pre-revisión propia.)

- Respuestas vagas sin nombres específicos ni calificaciones clínicas concretas.

- Incapacidad de describir, en términos clínicos específicos, qué tipo de problemas detectan en su pre-revisión interna.

Trampa 3: ¿En qué lugar de la cola queda usted después de un re-match?

Nadie quiere un re-match. Pero en un mercado donde la oferta de gestantes calificadas siempre es menor que la demanda de padres intencionales, los re-match son inevitables — las gestantes a veces se retiran, los screenings a veces no se aprueban, las transferencias embrionarias a veces fallan, y a veces, después del match meeting, los padres intencionales y la gestante simplemente descubren que no encajan. Si el horizonte es lo suficientemente largo, todas las agencias terminan teniendo casos de re-match.

La trampa no está en si los re-matches existen. La trampa está en lo que la agencia hace cuando aparece una nueva gestante calificada en su pool, y tiene que decidir: ¿esta nueva candidata se le ofrece a un cliente existente que necesita re-match, o a un cliente nuevo que acaba de firmar?

La respuesta honesta que dan la mayoría de las agencias, si usted las presiona lo suficiente, es: ambos esperan en la misma cola. Todos los clientes son tratados "por igual". En la superficie suena justo. En la práctica, no lo es.

He aquí por qué. Asignar una nueva gestante a un cliente existente no genera ingresos nuevos para la agencia — el agency fee de ese journey ya estaba pagado. Asignarla a un cliente nuevo genera un agency fee nuevo. Desde el punto de vista del flujo de caja, la agencia tiene todos los motivos para priorizar al cliente nuevo. Y como nominalmente "ambos están en la misma cola", nadie puede acusar a la agencia de ser injusta — la injusticia queda hábilmente escondida dentro del orden de las asignaciones.

Los padres intencionales que necesitan un re-match son, en general, los que ya pasaron por algo difícil. Una transferencia que falló. Una gestante que se retiró después de semanas de coordinación. Un screening que reveló una condición descalificadora demasiado tarde. Estas familias ya llevan meses en el sistema, ya absorbieron el costo emocional, y en muchos casos también gastos médicos reales. Son, además, los clientes financiera y emocionalmente más agotados de toda la lista de la agencia. Ponerlos en la misma cola que los clientes recién firmados se ve como "trato igualitario" en la superficie — pero en realidad es poner a los clientes más vulnerables al final de la fila, porque los clientes nuevos traen ingresos nuevos y los recursos de gestantes disponibles fluyen naturalmente hacia ellos.

La forma correcta de hacerlo es la que le cuesta dinero a la agencia en el corto plazo: prioridad para los clientes de re-match. Cuando aparece una nueva gestante calificada en el pool, primero se le ofrece a los padres intencionales que están esperando un re-match, y solo después se considera a los clientes recién firmados. La agencia pierde ingresos nuevos en el corto plazo, pero protege la integridad de los journeys ya en curso a largo plazo. Esta es la política operativa real de Ivy. La mencionamos porque es la prueba más simple para distinguir si "centrada en la familia" es una conducta operativa real, o solamente un eslogan de marketing.

Hay un punto que también vale la pena aclarar: incluso una agencia que de verdad opera con prioridad de re-match no puede prometerle con exactitud "en cuánto tiempo" usted volverá a tener un match. Las razones son varias — puede que no le gusten los perfiles de las candidatas que la agencia le envía; puede que en el segundo intento usted ajuste sus criterios de selección (por ejemplo, originalmente aceptaba tanto gestantes nuevas como con experiencia, pero ahora solo quiere gestantes con experiencia, y las gestantes con experiencia son aún más escasas). Por eso esto de "prioridad para re-match" rara vez se pone por escrito en un contrato. Eso no significa que no exista — significa que usted necesita verificarlo de otra manera.

Pregunta para la consulta:

"Si por cualquier razón necesito un re-match, ¿vuelvo al final de la fila junto con los clientes nuevos, o los clientes de re-match tienen prioridad cuando aparece una nueva gestante en el pool? ¿Cuál ha sido su tiempo promedio de espera de re-match en los últimos 12 meses?"

Si escucha esto, retírese:

- "Tratamos a todos los clientes por igual." (Es la versión cortés de "usted vuelve al final de la fila".)

- "Los re-matches se manejan caso por caso." (No tener una política es, en sí mismo, una política.)

- Incapacidad de dar cualquier dato concreto sobre el tiempo promedio de espera de re-match en los últimos 12 meses.

Trampa 4: In-House Legal e In-House Escrow

Estas dos trampas ya son lo suficientemente conocidas en la industria como para que les hayamos dedicado artículos enteros. Aquí solo damos el resumen más breve posible — para los detalles, vea los enlaces.

In-House Legal (departamento legal interno). Algunas agencias presentan su "departamento legal interno" como una manera de "ahorrar tiempo". Eso no es ahorrar tiempo — es un conflicto de intereses. Un abogado que cobra su sueldo de la agencia no puede representar de forma realmente independiente sus intereses frente a esa misma agencia, porque su empleador es la agencia. El Código Familiar de California §7962 exige expresamente que los padres intencionales y la gestante tengan, cada uno, asesoría legal independiente. Cualquier agencia que diga "nuestro equipo legal puede encargarse de todo" o está operando en un estado sin legislación clara sobre gestación subrogada, o está apostando a que usted no va a hacer la pregunta. En cualquiera de los dos casos, la respuesta es: no firme. Análisis completo en nuestro artículo Por qué el In-House Legal es una línea roja para los padres intencionales.

In-House Escrow (cuenta de fideicomiso interna). Más grave aún. En 2009, una agencia californiana llamada SurroGenesis usó un sistema de In-House Escrow para malversar más de 2,4 millones de dólares en fondos de clientes. Ese caso dio lugar directamente al Código Familiar de California §7961, que exige que los facilitadores de gestación subrogada que no sean abogados depositen los fondos de los clientes en una empresa de escrow independiente con licencia, o en una cuenta fiduciaria administrada por un abogado. Aún con esta ley en vigor, hoy día algunas agencias grandes en Estados Unidos siguen operando sus propios departamentos de in-house escrow en estados con regulación más laxa, o lo hacen a través de una "empresa hermana". E incluso entre las agencias que sí usan un escrow independiente, algunas le piden al cliente que primero transfiera el dinero a la cuenta de la agencia y que luego la agencia lo pase al escrow — lo cual borra por completo el sentido de tener un escrow independiente. La regla es muy simple: su dinero va directamente a la cuenta de un escrow independiente con licencia o a una cuenta fiduciaria de abogado, nunca pasa por la agencia. Análisis completo en nuestro artículo Por qué debe evitar el In-House Escrow en gestación subrogada.

Pregunta para la consulta:

"¿Su asesor legal es interno o independiente? ¿Su cuenta de escrow está en una empresa de escrow independiente con licencia, o en una cuenta fiduciaria de abogado? ¿Voy a transferir mis fondos directamente al proveedor de escrow, o primero a la cuenta de la agencia?"

Si escucha esto, retírese:

- "Tenemos un equipo legal interno — es más rápido."

- "Operamos nuestro propio escrow — es más eficiente."

- "Usted nos transfiere los fondos a nosotros primero, y nosotros se los pasamos al escrow."

Cualquiera de estas respuestas es un punto final.

Trampa 5: Los dos puntos ciegos del seguro

En el tema del seguro, las agencias pueden defraudar a los padres intencionales de dos maneras distintas, en dos etapas completamente distintas del journey. La mayoría de los padres intencionales solo descubre el segundo fracaso después de que nace el bebé — y para entonces ya es tarde.

5.1 El seguro de salud de la gestante

La mayor parte de los planes de salud en Estados Unidos contiene una "cláusula de exclusión por gestación subrogada" (surrogacy exclusion clause) que excluye expresamente la cobertura de un embarazo llevado a cabo en nombre de otra persona. Estas cláusulas están enterradas en lo profundo del clausulado de la póliza, y a menudo no son obvias ni siquiera para gente que trabaja en seguros. Verificar si la póliza actual de una gestante específica realmente cubre el embarazo subrogado es parte del trabajo de un broker de seguros con licencia; pero hay también una segunda verificación igual de importante: si esa póliza contiene cláusulas de lien (gravámenes) que permitan a la aseguradora recuperar los pagos de los reclamos cobrándoselos a los padres intencionales después del hecho. Un lien puede convertir lo que parecía un embarazo cubierto en un gasto inesperado significativo varios meses después del parto.

En la práctica, sin embargo, verificar una póliza existente suele ser solo la parte menor del trabajo. Más común es que la gestante directamente no tenga seguro de salud, o que su póliza actual contenga una exclusión clara por subrogación. En esa situación, el verdadero trabajo es ayudarla a inscribirse en un plan ACA del marketplace que sea amigable con la gestación subrogada — eligiendo una aseguradora y un nivel de plan cuya red y estructura de beneficios efectivamente sirvan para un embarazo subrogado, y sincronizando la inscripción con el período abierto de inscripción de ACA (o con un período de inscripción especial calificado, si aplica).

Esto no es algo que una case manager pueda resolver leyendo un resumen de beneficios. Requiere un broker de seguros con licencia especializado en gestación subrogada. Cuando la agencia se salta este paso o se lo asigna a alguien sin especialización, el modo de fracaso siempre es el mismo: todos suponen que el seguro de la gestante está bien, el journey avanza, y en algún punto del segundo o tercer trimestre un reclamo es rechazado — o se activa una cláusula de lien. En ese momento, a los padres intencionales no les queda más que correr a remendar la situación, a un costo significativamente más alto que si el seguro se hubiera planificado desde el principio.

5.2 El seguro del recién nacido — el verdadero punto ciego

Este es el modo de fracaso que más golpea a los padres intencionales internacionales, y es asombrosamente común: muchas agencias les dicen a los padres intencionales, abiertamente y antes de firmar, que el seguro del recién nacido no es parte de su servicio. Quizás les ayudan con el seguro de la gestante (a veces), pero una vez que el bebé nace, lo demás es problema suyo.

Para los padres intencionales que residen en Estados Unidos, el problema es manejable. El nacimiento califica como un "Qualifying Life Event" en el sistema de seguros de Estados Unidos, y un recién nacido puede ser agregado al seguro existente del padre intencional (ya sea del empleador o del marketplace) dentro de los 30 días posteriores al nacimiento, normalmente con cobertura retroactiva al día del parto. No es trámite simple, pero al menos tiene solución.

Para los padres intencionales internacionales, esta trampa puede convertirse en un desastre de seis cifras. Los padres intencionales internacionales no son residentes de Estados Unidos, no pueden usar seguros de empleador estadounidense, y solo les quedan unas pocas opciones muy estrechas:

- Pago en efectivo (cash pay). Si el bebé es saludable y le dan de alta en 24–48 horas, esta es la opción más económica. Pero si el bebé necesita cuidados de NICU, es una catástrofe. Una hospitalización en NICU en Estados Unidos puede superar fácilmente los 300.000 dólares, y en casos graves pasar de 500.000.

- Seguro especializado para recién nacido, suscrito por un pequeño grupo de aseguradoras especializadas. Estas pólizas sí cubren NICU, pero tienen plazos de compra muy estrictos — normalmente entre las semanas 28 y 30 de gestación. Si pasa la ventana, esa opción desaparece.

- Inscripción ACA del recién nacido después del nacimiento. En algunos estados, en teoría es posible inscribir al recién nacido en un plan ACA usando el nacimiento como Qualifying Life Event. Pero los requisitos varían según el estado, la mayoría de las agencias no ayudan con este trámite, y cualquier gasto médico anterior a que la inscripción entre en vigor sigue siendo responsabilidad de los padres intencionales.

Aproximadamente el 10% de los recién nacidos en Estados Unidos requiere cuidados de NICU; en singletons de IVF la tasa es algo mayor, y en gemelos el riesgo de parto prematuro llega a un 60%. La idea de que el journey "termina" en el momento en que el bebé nace es una ilusión peligrosa. Una agencia que no le ayuda a planificar el seguro del recién nacido antes de que comience el ciclo de transferencia es una agencia que ya decidió que la parte más difícil y más cara del journey no es asunto suyo.

Para el panorama completo sobre costos de NICU, plazos de compra y diferencias entre padres intencionales nacionales e internacionales, vea nuestra guía completa sobre el seguro del recién nacido en gestación subrogada.

Pregunta para la consulta:

"¿Trabajan con un broker de seguros con licencia especializado en gestación subrogada — alguien que pueda verificar las exclusiones y las cláusulas de lien de una póliza existente, y, si hace falta, ayudar a la gestante a inscribirse en un plan ACA amigable con la subrogación durante el período de inscripción correspondiente? ¿Y ayudan a los padres intencionales internacionales a organizar el seguro del recién nacido — incluyendo pólizas especializadas e inscripción ACA?"

Si escucha esto, retírese:

- "El propio seguro de la gestante alcanza."

- "El seguro del recién nacido no está dentro de nuestros servicios."

- "Le recomendamos que ese tema lo organice usted por su cuenta."

- Incapacidad de nombrar una sola póliza especializada de seguro para recién nacido o un solo broker con el que trabajen.

Trampa 6: Cómo las agencias se esconden detrás de las "tasas de éxito"

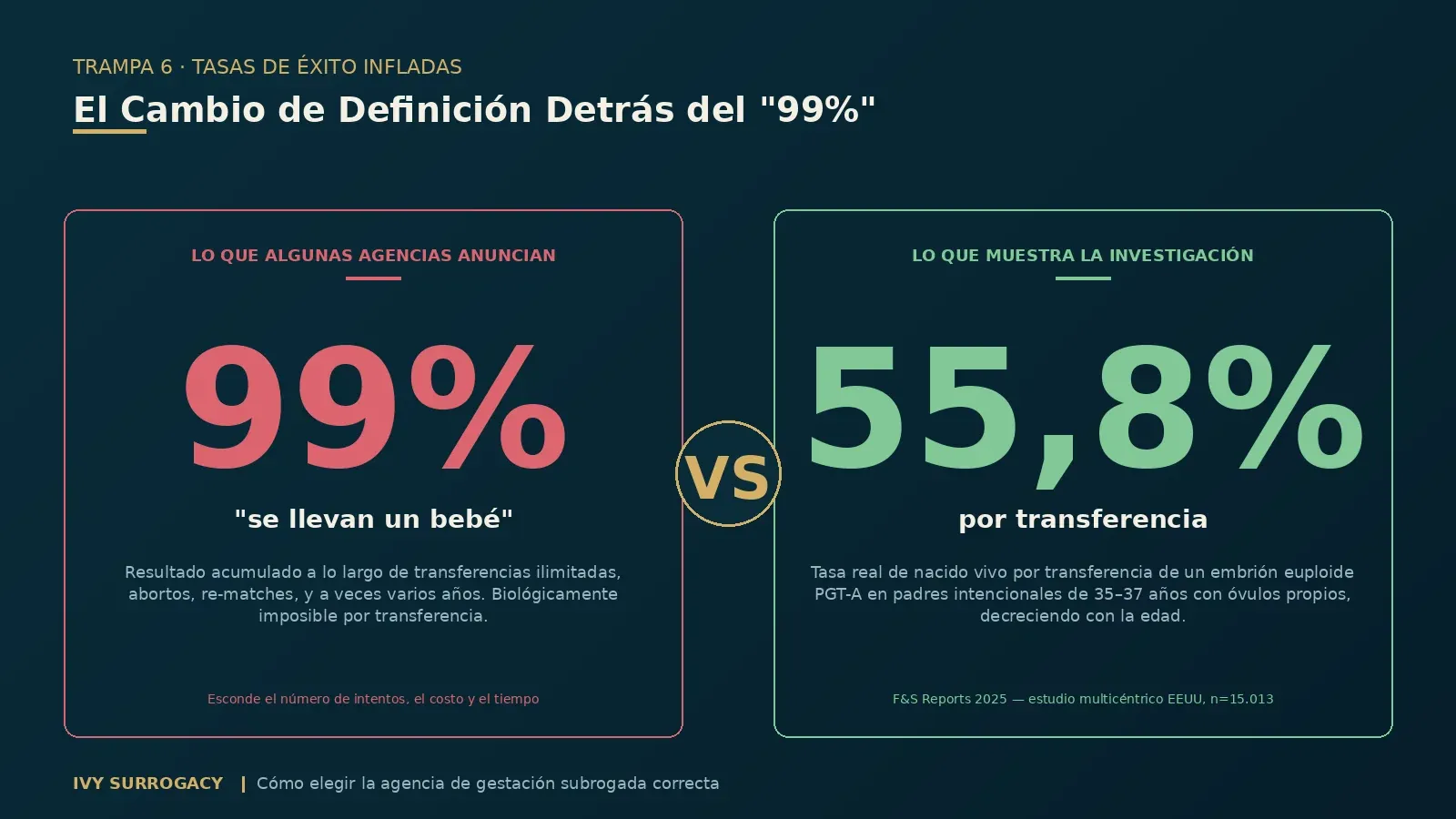

Algunas de las agencias de gestación subrogada más grandes de Estados Unidos publican en sus sitios web tasas de éxito por encima del 95%. Algunas llegan a publicar números tan altos como 99%. En la superficie, esos números parecen una promesa. En la práctica, son un caso de manual de cambio sutil de definición — y cualquier persona con conocimientos básicos de IVF debería ponerse en alerta de inmediato al verlos.

¿Dónde está el problema? Cuando un padre intencional lee "99% de tasa de éxito", lo que entiende es: si empiezo un journey con esta agencia, hay un 99% de probabilidad de que la primera transferencia embrionaria funcione y nos llevemos el bebé a casa. Pero ese no es el verdadero significado del número. Lo que esas agencias están midiendo en realidad — usualmente con frases del tipo "más del 99% de nuestros padres intencionales finalmente se llevan un bebé a casa" — es el resultado acumulado: a lo largo de un número ilimitado de transferencias embrionarias, abortos espontáneos, terminaciones, retiradas de la gestante, re-matches, y a veces a lo largo de varios años, finalmente el 99% de los clientes consiguió un bebé. Cualquier agencia que retenga a un cliente el tiempo suficiente terminará por entregar un bebé, porque el padre intencional sigue intentando. "¿Al final consiguió un bebé?" y "¿qué probabilidad tiene cualquier intento concreto de tener éxito?" son dos preguntas completamente distintas.

El verdadero punto de referencia viene de la medicina reproductiva, y tiene respaldo en datos. Un estudio multicéntrico estadounidense publicado en 2025 en F&S Reports, que analizó 15.013 transferencias únicas de embriones euploides congelados, encontró que para padres intencionales de 35–37 años usando óvulos propios, la tasa de nacido vivo por transferencia fue de 55,8%, descendiendo de forma lineal con la edad. Ese es el desempeño real de un embrión sometido a PGT-A, cromosómicamente normal, en el entorno clínico maduro de Estados Unidos — y se trata de uno de los grupos de edad más favorables. Los embriones sin PGT-A tienen tasas todavía más bajas. Ningún especialista serio en reproducción afirmaría una tasa por transferencia del 99%, porque la biología subyacente sencillamente no lo permite. Cuando una agencia publica un número que matemáticamente no puede coincidir con la realidad clínica, no le está hablando de resultados — le está hablando de marketing.

(Nota al margen: si quiere entender cómo se leen realmente los datos de tasas de éxito de IVF — qué métricas importan, cómo comparar clínicas de manera justa, y qué hay que tener en cuenta sobre las cifras publicadas por el CDC — escribimos una guía dedicada sobre cómo interpretar las tasas de éxito de IVF del CDC.)

Piense de nuevo en lo que ese "99% de tasa de éxito" en realidad esconde. Esconde cuántas transferencias embrionarias hicieron falta. Esconde cuántos abortos espontáneos hubo en el camino. Esconde cuántos re-matches fueron necesarios. Esconde cuánto tiempo duró el journey. Esconde cuántas veces los padres intencionales tuvieron que pagar por otro ciclo de transferencia. La agencia sigue contando ese resultado final como "éxito" — y desde cierta perspectiva, lo es. Pero el journey detrás de ese número impactante puede haber sido mucho más doloroso y mucho más caro de lo que al padre intencional le anticiparon al principio.

Hay un punto más profundo aquí, y es el más importante de toda esta sección: las tasas de éxito en gestación subrogada en realidad no dependen de la agencia. Que un embrión se implante y se desarrolle hasta convertirse en un bebé sano lo determinan factores sobre los cuales la agencia prácticamente no tiene control — la edad de los padres intencionales (o de la donante de óvulos) en el momento de la extracción, la habilidad del médico de IVF, la calidad del laboratorio de embriología, la calidad genética de los propios embriones. La clínica de IVF la elige el padre intencional. Los óvulos los aporta el padre intencional (o su donante). La agencia no realiza la transferencia, no cultiva embriones, no controla la biología. Cualquier gestante que llega a la transferencia ya ha pasado, por definición, todos los exámenes y criterios de transferencia de la clínica de IVF — porque de lo contrario la transferencia no ocurriría. Lo que la agencia sí controla está más arriba en el proceso: emparejar al padre intencional con una gestante calificada y saludable, y dar soporte logístico a lo largo de todo el journey. Ese trabajo es enormemente importante. Pero no es lo que determina si cualquier transferencia concreta termina en nacido vivo.

Por eso, cuando vea a una agencia exhibiendo una tasa de éxito espectacular, la reacción correcta no es "déjame preguntarles cómo calcularon ese número". La reacción correcta es desconfiar de la agencia misma. Cualquier agencia dispuesta a tergiversar la biología más básica del IVF en su material de marketing ya le está mostrando cómo se va a comunicar con usted durante los próximos 18 a 24 meses. Las agencias en las que vale la pena confiar son las que no hacen promesas que están fuera de su capacidad de cumplir.

Si escucha esto (o lo ve en una página web), retírese:

- "Tenemos una tasa de éxito del 99%." (Imposible por transferencia.)

- "Más del 99% de nuestros padres finalmente se llevan un bebé a casa." (Esconde la cantidad de intentos, el costo y el tiempo.)

- "Hemos ayudado a miles de familias." (¿En cuánto tiempo? ¿Con qué resultados?)

- "Nunca hemos tenido un journey fallido." (No es posible.)

- Cualquier formulación que sugiera que la propia agencia es responsable de la tasa de nacido vivo.

Una palabra final

Las 6 trampas que acaba de leer no son hipotéticas. Cada una de ellas es algo que hemos visto pasar — a padres intencionales que llegaron a Ivy después de que algo salió mal en otra agencia. Los mismos errores siguen ocurriendo una y otra vez, porque la información que los preveniría es difícil de encontrar a menos que usted ya esté dentro de la industria.

Lleve estas preguntas de consulta a cada agencia en su shortlist. Lo que está buscando no es la llamada de ventas más cordial ni la respuesta más tranquilizadora — está buscando la respuesta más específica. Nombres específicos, políticas específicas, números específicos. Una respuesta vaga es, en sí misma, una respuesta. Si Ivy está en su shortlist, lo invitamos a hacernos cada una de estas preguntas; sobre cuatro de ellas hemos publicado artículos completos, y usted puede leer nuestras respuestas antes incluso de agendar una llamada.

Preguntas frecuentes

1. ¿Cuándo debería cobrar el agency fee una agencia de gestación subrogada?

Como muy pronto, después de que usted ya tenga un match con una gestante específica. Lo ideal es que sea solo después de que esa gestante haya pasado tanto los exámenes médicos como la evaluación psicológica. Cualquier agencia que pida el agency fee completo al momento de la firma — cuando usted todavía no ha visto un solo perfil ni se le ha hecho un match con nadie — le está pidiendo entregar su poder de negociación financiero a cambio de un lugar en una waiting list.

2. ¿Quién debería revisar los expedientes médicos de una gestante antes del match?

Alguien dentro del equipo de la agencia con formación clínica, antes de que esos expedientes lleguen al médico de IVF. Esta pre-revisión interna detecta los detalles que solo un ojo entrenado puede ver — un historial obstétrico complicado, una condición crónica cuyo resumen del expediente está bien escrito pero cuyas tendencias de laboratorio cuentan otra historia, señales de riesgo escondidas en un parte de parto. Detectar estos detalles desde el primer día evita matches fallidos semanas o meses después. Si una agencia no tiene a nadie capaz de leer expedientes médicos, está externalizándole a usted el riesgo de que el screening falle.

3. Si necesito un re-match, ¿se me dará prioridad?

En una agencia que opere bien, sí. Los clientes que necesitan re-match deberían tener acceso prioritario a las nuevas gestantes que entran al pool, porque ya esperaron, ya pagaron, y ya absorbieron el costo de un match fallido. Las agencias que ponen a los clientes de re-match "en la misma cola" que a los nuevos están priorizando, en silencio, los ingresos nuevos por encima de los journeys existentes. Pregunte por la política de re-match real de la agencia, y por el tiempo promedio de espera de re-match en los últimos 12 meses — una agencia que de verdad opera con prioridad de re-match podrá responder a ambas cosas.

4. ¿Debo evitar las agencias con In-House Legal o In-House Escrow?

Ambas, sí. El In-House Legal es un conflicto de intereses, y en estados como California viola directamente el requisito legal de tener asesoría legal independiente. El In-House Escrow ha producido algunos de los peores casos de fraude en la historia de la gestación subrogada en Estados Unidos. La asesoría legal independiente y un escrow independiente con licencia son protecciones innegociables.

5. ¿Las agencias de gestación subrogada manejan el seguro del recién nacido para los padres intencionales internacionales?

Muchas dicen abiertamente que no. Esta es una de las preguntas más importantes que los padres intencionales internacionales deben hacer antes de firmar — porque perder la ventana de compra del seguro del recién nacido (normalmente entre las semanas 28 y 30 de gestación) puede traducirse en pérdidas de seis cifras si el bebé requiere cuidados de NICU. Una agencia profesional introducirá el tema del seguro desde la primera consulta y lo conectará con un broker de seguros con licencia mucho antes de que comience el ciclo de transferencia.

6. ¿Cómo debería evaluar las afirmaciones de tasa de éxito de una agencia de gestación subrogada?

Desconfíe de cualquier número espectacular. La gran mayoría de las tasas altas anunciadas (95%, 99%, etc.) miden el resultado acumulado a lo largo de un número ilimitado de intentos — "¿al final se llevó un bebé a casa?" — no la probabilidad de que cualquier transferencia o ciclo concreto tenga éxito. Como referencia, un estudio multicéntrico estadounidense publicado en 2025 en F&S Reports (con una muestra de 15.013 casos) mostró que la tasa de nacido vivo por transferencia única de embrión euploide para padres intencionales de 35–37 años usando óvulos propios es de aproximadamente 55,8%, descendiendo con la edad. Cualquier número de "tasa de éxito por transferencia" o "por ciclo" superior a eso es matemáticamente incompatible con la biología. Más fundamental aún: las tasas de éxito en gestación subrogada en realidad no dependen de la agencia — dependen de la edad de los padres intencionales (o de la donante) en la extracción de óvulos, del médico de IVF y del laboratorio que el padre intencional eligió, y de la calidad genética de los embriones. Cualquier gestante que llega a la transferencia ya ha cumplido, por definición, los criterios médicos de la clínica de IVF. Una agencia dispuesta a tergiversar todo esto en su marketing ya le está mostrando cómo se comunicará con usted durante los próximos 18 a 24 meses.

Aviso legal

Las prácticas operativas, estructuras de honorarios y el lenguaje de marketing descritos en este artículo reflejan patrones generales observados en la industria de gestación subrogada en Estados Unidos. No están dirigidos a, ni deben interpretarse como referencia a, ninguna agencia específica. Las cifras clínicas y estadísticas citadas anteriormente provienen de investigaciones revisadas por pares y de datos públicos publicados por los Centros para el Control y la Prevención de Enfermedades de Estados Unidos (CDC), la Sociedad Estadounidense de Medicina Reproductiva (ASRM) y F&S Reports. Este artículo se ofrece como información educativa general para padres intencionales y no constituye asesoría legal, médica, financiera ni en materia de seguros. Los lectores que estén considerando un journey de gestación subrogada deben consultar a profesionales con licencia en cada área correspondiente antes de tomar cualquier decisión.